- target: ISA 만기해지 후, 연금저축계좌로 전환입금 및 세공(세액공제) & 안세공(세액공제X 금액) 중도인출 관련

- method:

2023년 1월 1일 이후 세액공제액 관련 정보

https://pu3vig.tistory.com/113

[절세 ver.2023] 연금저축 / 퇴직연금 IRP

target: 연금저축(펀드/ETF, 보험/신탁 X) / 개인형 퇴직연금 IRP method: 2023년 이전 연금저축/퇴직연금 IRP 기본 정보 확인 https://pu3vig.tistory.com/68 [절세] 연금저축/퇴직연금IRP 비교 target: 연금저축(펀드/

pu3vig.tistory.com

- 기준정보

1. ISA 계좌 - 서민형(키움증권): 3,200만원 만기 해지(의무가입기간 3년만 채우고 만기해지 처리)

- ISA 계좌 일반형(비과세 200만원)/서민형(비과세 400만원) 중, 서민형 적용

- 실제입금: 2,500만원, 수익금: 700만원인 경우, 수익금 700만원에 대해서 400만원은 비과세, 300만원은 9.9% 분리과세

2. 연금저축계좌(미래에셋증권): 500만원 불입(2025.01 ~ 2025.10), 100만원 추가 불입 예정(2025.11 ~ 2025.12)

3. IRP(미래에셋증권): 250만원 불입(2025.01~2025.10), 50만원 추가 불입 예정(2025.11 ~ 2025.12)

- 진행사항

1. ISA 계좌 만기 해지

- ISA 계좌 만기 해지를 위해서는 반드시 ISA 계좌에 있는 ETF 및 펀드 상품을 일괄 매도

- ETF는 매도 후 3일정도 걸리지만, 펀드 상품은 매도 후 결제완료까지 약 5일(영업일기준)정도 소요

- 가급적 ISA 계좌 만기 해지 전에 펀드는 약 일주일 전에 매도 하고, ETF는 만기 해지 3일 정도 전에 일괄 매도 필요

- ISA 계좌 만기 해지는 고객센터에 유선으로 연락하여 해지하고, 해지 후, 계좌폐쇄까지 한번에 요청

- ISA 계좌 만기 해지하면 ISA 계좌의 모든 금액은 일반 위탁 증권 계좌로 이전 됨

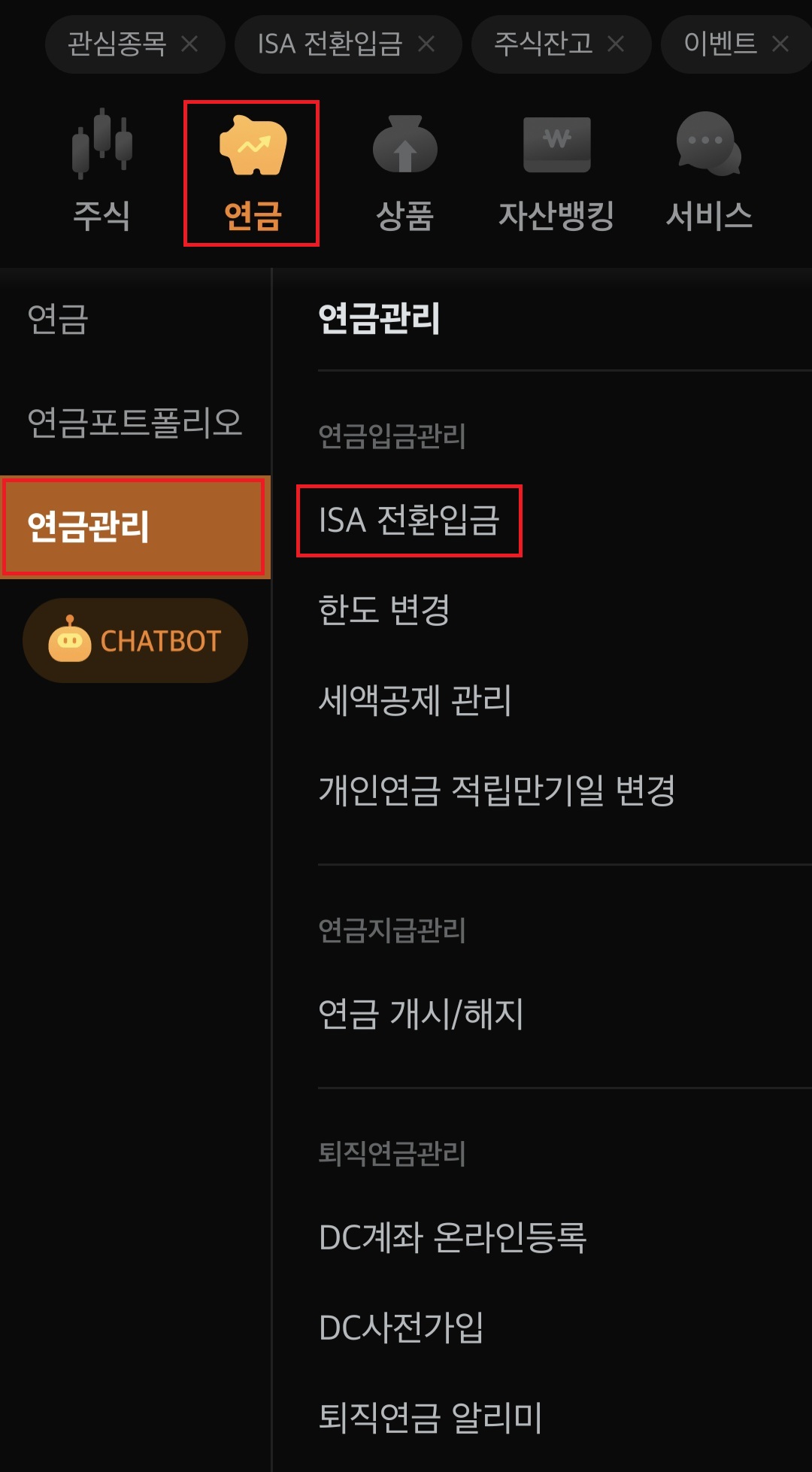

2. 연금저축계좌로 ISA 전환입금

- ISA 전환 입금의 세액공제는 전환 입금액의 10%와 300만원 중 작은 금액만큼만 세액공제 해주기 때문에, 최대로 세액공제를 받을 수 있는 3,000만원만 신청

- 미래에셋증권 기준 아래 메뉴에서 확인

3. ISA 만기 해지 금액 이체

- (미래에셋증권의 경우) 연금저축계좌번호뒤에 '22'가 더 붙어서 전환입금 전용계좌가 생성

ex) 미래에셋증권 연금저축계좌번호가 '111-2222-3333-4'인 경우, 전환입금 전용계좌는 '111-2222-3333-4-22'

- ISA 만기 해지 금액을 전환입금 전용계좌로 이체하면, 입금되었다는 알림을 확인 가능

★ 만기ISA 연금저축계좌 전환 관련 정보

Q. 연금저축계좌와 퇴직연금 IRP를 통해서 세액공제를 받고 있는데, 만기 ISA 전환입금을 하는 이유

A. 연금저축/IRP를 통해서 연간 최대 1,800만원까지 불입이 가능하지만, 세액공제를 받는 불입액은 최대 900만원까지만 가능하기에, 추가적인 세액공제를 받기 위해서 전환입금

(만기 ISA 전환입금 시, 10%(최대 300만원)까지 추가 세액공제)

Q. 연금저축계좌로 이전 시, 연금수령 시기까지 출금이 불가능하지 않은지?

A. ISA에서 연금저축계좌로 전환입금한 금액(위 기준 3,000만원)에서 세액공제를 받는 300만원을 제외한 2,700만원은 다음 해(위 기준 2026년)에 중도인출이 가능

Q. ISA 만기 해지 시, 3,000만원 초과인 경우, 연금저축계좌로 전환입금하고 남은 금액은 어떻게 하는게 나은지?

A. 최대 세액공제 받는 3,000만원을 전환입금한 경우, 기존 ISA 계좌를 폐쇄했기 때문에 즉시 ISA 계좌를 재생성 가능

재생성한 ISA 계좌에 입금하여 매수를 하거나, 연금저축계좌를 하나 더 만들어서 세액공제 받지 않은 금액은 별도로 관리

(별도관리 하는 이유는 연금 수령 시, 인출 순서에 따라 관리의 용이성을 위함)

(자세한 연금 계좌 인출 순서 및 세금은 별도 게시글 추가 예정)

Q. ISA 계좌를 만기가 아닌 의무가입기간까지만 유지하고, 해지하는 이유는?

A. ISA 계좌 해지하여 연금저축으로 이전 시, 이전한 금액의 10%(또는 300만원)에 대해서 세액공제받기 위해서인데, 이 세액공제는 소득에 따라 13.2%(396,000원)~16.5%(495,000원)

세액공제를 위해 3년마다 해지 및 전환입금하고 ISA를 새로 만드는게 불편한 경우, ISA의 만기일을 아주 멀게 잡고 계속 유지해도 무방

Q. 금융소득종합과세 대상자인 경우, 어떻게 해야하나?

A. `가입일 또는 연장일이 속한 과세기간 직전 3개 과세기간 중 1회 이상 금융소득종합과세대상자`가 아니어야 ISA 계좌 개설이 가능하기 때문에, ISA 계좌를 만든 이후에 금융소득종합과세 대상자가 된 경우, 해지없이 유지하고, ISA 계좌 개설 가능한 때(금융소득종합과세 대상자 벗어난 해로부터 3년 후) 다시 ISA 계좌를 개설

Q. 위 기준정보처럼 연간 최대 세액공제만큼 연금저축/IRP에 불입하지 못했는데, 만기 ISA 전환입금을 하면, 세액공제 최대액만큼 불입되고, 나머지 금액에 대해서만 추가 세액공제가 되는지, 아니면 별도 추가공제인지

A. 게시글 초반에 적은 기준정보는 아래와 같음

| 연금계좌정보 | 2025년 불입액 | 세액공제 대상 최대 불입액 | 잔여 불입액 |

| 연금저축 | 500만원 | 600만원 | 100만원 |

| IRP | 250만원 | 300만원 | 50만원 |

☞ 미래에셋증권 연금관리부서에 문의한 결과는 아래와 같음

1. ISA 전환입금 금액은 연금계좌의 최대 세액공제인 900만원과 별개로 전환입금한 금액 3,000만원에 대한 10%가 추가세액공제 적용

2. 연말까지 잔여 불입액을 모두 입금한 경우

| 연금계좌정보 | 2025년 불입액 | ISA 전환입금 세액공제 | 세액공제 총액 | 2026년 중도인출 가능금액 |

| 연금저축 | 600만원 | 300만원(10%) | 1,200만원 | 2,700만원 |

| IRP | 300만원 | - | - |

※ 2025년에 세액공제 받지 않은(=안세공) ISA 전환입금 2,700만원은 2026년에 중도인출 가능

3. 연말까지 잔여 불입액을 입금하지 않는 경우

| 연금계좌정보 | 2025년 불입액 | ISA 전환입금 세액공제 | 자동 불입 | 세액공제 총액 | 2026년 중도인출 가능금액 |

| 연금저축 | 500만원 | 300만원(10%) | 100만원 | 1,150만원 | 2,600만원 |

| IRP | 250만원 | - | - | - |

※ 자동 불입은 ISA 전환입금 세액공제를 받지 않은(=안세공) 2,700만원 중, 100만원이 연금저축 세액공제로 추가 불입처리

※ 미래에셋증권에서 얘기하기로는 직접 불입처리하지 않아도 자동으로 세액공제를 위해 100만원 불입처리 된다고 하는데, 직접 확인 필요

'Life > Investment' 카테고리의 다른 글

| [DC 퇴직연금] 보험사 > 증권사 퇴직연금으로 전환 시, 해야할 일 (0) | 2025.11.21 |

|---|---|

| [부동산] 부담부증여 셀프 등기 (서류준비/방문처/제출순서) (0) | 2023.06.13 |

| [절세 ver.2023] 연금저축 / 퇴직연금 IRP (0) | 2023.03.27 |

| [절세] 연금저축/퇴직연금IRP 비교 (0) | 2022.07.27 |